【业务描述】

实行定期定额征收的纳税人发生停业的,在停业前向主管税务机关申报办理停业登记。

【政策依据】

《税务登记管理办法》(国家税务总局令第36号)

【报送资料】

(1)《停业复业报告书》2份。

(2)税务登记证及其副本。

(3)《发票领用簿》及未验旧、未使用的发票。

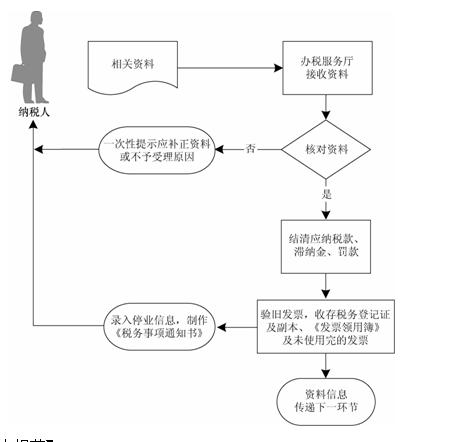

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性提示纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《停、复业报告书》2份,交纳税人签字确认,纳税人免予填写表单。

(3)结清应纳税款、滞纳金、罚款,验旧发票并收存税务登记证及其副本、《发票领用簿》及未使用完的发票。

(4)录入停业登记内容,发放《税务事项通知书》。

(5)1个工作日内将资料转下一环节,按规定程序处理。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。